当龙头 ED 药企年销缩水 2.56 亿元、避孕套行业一年蒸发 31.86 亿元市场规模,“性萧条”的论调一度甚嚣尘上。但另一组数据却勾勒出完全相反的图景:2024 年中国情趣用品市场规模突破 1940 亿元,较避孕套市场体量放大 10 倍。

看似矛盾的市场分化,实则揭开了中国“性经济”的重构密码。在宏观经济换挡、个体意识觉醒与产业供给升级的三重作用下,传统依赖特定场景、满足基础需求的产品正在式微,而以“悦己”为核心、兼具性价比与高品质的新消费形态正在崛起。这场变革不仅重塑了细分行业的竞争格局,更成为观察中国消费市场从 “功能满足” 向 “自我表达” 转型的重要窗口。

一、抗 ED 药赛道:千亿市场 “新旧更替”,性价比打破进口垄断

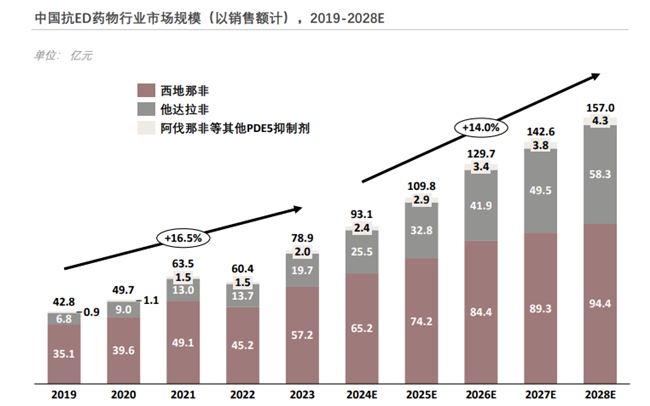

中国抗 ED 药物市场正经历一场剧烈的 “新旧交替”。《2024 年中国抗 ED 药物行业白皮书》显示,2019-2028 年国内抗 ED 药物市场规模将持续扩容,2024 年整体规模预计突破百亿元,其中他达拉非等新型制剂增速领跑,年增长率维持在 14% 以上。但赛道内部的分化已然加剧:传统老牌药企销量持续下滑,而国产新锐品牌正快速抢占市场份额。

来源:《2024 年中国抗 ED 药物行业白皮书》

数据显示,某龙头 ED 药企 2024 年销量同比减少 1314 万片(日均少卖36500 片),销售额从 12.90 亿元降至 10.34 亿元;与之形成鲜明对比的是,新锐品牌惯爱连续两年销量突破 1 亿片,稳居他达拉非市场前列,线上线下复购率连续三年保持行业高位。

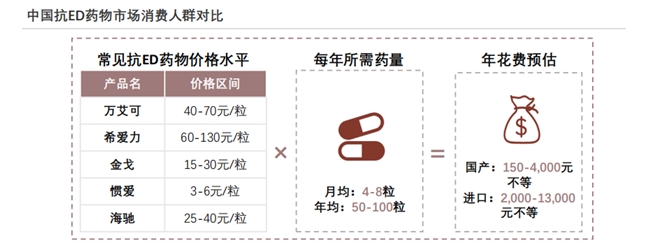

这场格局重构的核心驱动力,是消费群体与产品供给的双重迭代。从需求端看,ED 患病群体呈现年轻化趋势,超 80% 的患者集中在 21-40 岁区间,这一群体对价格敏感度更高,且更倾向于选择高性价比的国产品牌。从供给端看,传统老牌药物凭借早期政策红利和市场门槛长期占据垄断地位,但价格居高不下 —— 进口原研药年花费高达 2000-13000 元,而国产新锐品牌通过采用优质原料、对标原研药质量指标(溶出率、杂质总量),将单片价格控制在 3-6 元,年花费仅 150-4000 元,大幅降低了长期用药的经济门槛。

图源:《2024 年中国抗 ED 药物行业白皮书》

值得注意的是,抗 ED 药物属于非医保覆盖的 “消费型药品”,在宏观经济压力下,消费者的价格敏感度进一步提升。像惯爱这种爆发式增长,本质是 “性价比 + 高品质” 精准匹配了消费降级背景下的核心需求,也标志着抗 ED 药市场从 “政策红利驱动” 向 “产品力驱动” 的转型。

二、避孕与情趣市场:场景萎缩与品类爆发的双重变奏

避孕套与情趣用品市场的 “冰火两重天”,更直观地展现了消费场景与需求结构的重构。根据《2024 年中国避孕套行业发展报告》,2024 年国内避孕套全渠道销售额从 2023 年的 187.86 亿元降至 156 亿元,跌幅达 17%;头部品牌线上销量从 2019 年的 372.2 万件跌至 2021 年的 84.2 万件,2024 年中国区线上市场份额缩至 29.3%。伴随销量下滑的是企业的大规模退出,2020-2024 年间,全国超 7.8 万家避孕套相关企业注销,年均注销 1.73 万家。

避孕套市场的萎缩,核心在于消费场景的减少与替代方案的多元化。宏观经济下行背景下,创业热钱退潮,商务应酬、线下娱乐等场景大幅缩减,而酒店等场所贡献了避孕套近半数销量 ——2024 年全国酒店平均入住率仅 58.8%,为近五年次低水平,直接冲击了避孕套的核心消费场景。与此同时,避孕方式的供给侧升级进一步分流需求:2023 年全国皮下埋置使用量达 42 万支,同比增长 46%;短效口服避孕药零售额达 9.8 亿元,增长 24%,多元化的避孕选择正在削弱避孕套的市场独占性。

与避孕套市场的萎缩形成鲜明对比的是情趣用品市场的爆发式增长。艾媒咨询与智研咨询数据显示,2024 年中国情趣用品市场规模已突破 1940 亿元,预计 2025 年将超过 2080 亿元,保持稳定上升态势。更值得关注的是消费结构的变化:女性消费者占比已突破 43%,部分统计中甚至达到 56.3%;女性专用器具销量增速是男性的 5 倍,推动产品从 “猎奇属性” 向 “高品质生活消费品” 转型。

图源:《2024 年中国抗 ED 药物行业白皮书》

这一变化的背后,是 “性满足” 与 “性愉悦” 脱离传统婚恋框架,成为个体自我探索的重要组成部分。在工作与生活压力加大、情感维系成本上升的背景下,“悦己消费” 成为更直接的选择 —— 与其花费大量精力维系情感关系,不如通过高性价比的产品实现自我满足。这种消费逻辑的转变,正在推动情趣用品行业从边缘走向主流,成为消费升级的重要细分赛道。

三、三重共振:解码 “性经济” 重构的底层逻辑

中国 “性经济” 的重构,并非单一因素作用的结果,而是宏观经济环境、个体意识觉醒与产业供给升级三重共振的产物。

从宏观经济视角看,新常态下的经济环境正在重塑消费行为。一方面,商务应酬、线下娱乐等传统消费场景的缩减,直接冲击了避孕套等依赖特定场景的产品;另一方面,消费谨慎情绪蔓延,消费者更倾向于选择 “高性价比 + 核心需求” 的产品,这既解释了新锐 ED 药的崛起,也推动了情趣用品等 “悦己型” 消费的增长 —— 在有限的消费预算中,取悦自己成为优先级更高的选择。

个体意识的觉醒则是深层驱动力。随着社会观念的开放与自我认知的提升,“谈性色变” 的时代早已过去,“性健康”“性愉悦” 成为个体健康生活的重要组成部分。男性消费者逐渐摆脱 “表演型” 两性关系,转向 “体验型” 自我满足;女性消费者则打破传统束缚,主动追求自身需求的满足,推动情趣用品市场的性别结构优化。这种从 “向外求索” 到 “向内求索” 的转变,本质是个体觉醒在消费领域的体现,标志着消费逻辑从 “他者导向” 向 “自我表达” 的根本性位移。

产业供给的升级则为需求转型提供了支撑。在 ED 药领域,国产新锐品牌通过技术迭代实现 “质量对标原研、价格大幅下降”,打破了进口品牌的垄断;在情趣用品领域,产品从 “低质猎奇” 向 “高品质、精细化” 转型,满足了消费者对安全、舒适、美观的多元需求;在避孕领域,皮下埋置、避孕贴等新型产品的普及,提供了更便捷、高效的替代方案。供给侧的持续创新,不仅匹配了消费需求的变化,更反向推动了需求的释放。

四、趋势启示:消费向内求索,产业升级迎来新机遇

中国 “性经济” 的重构,不仅揭示了细分市场的变化,更为整个消费行业提供了重要启示 —— 在消费谨慎与消费升级并存的时代,“悦己化、高性价比、场景多元化” 将成为核心趋势。

对于企业而言,首先需要精准把握消费逻辑的转变:从 “满足传统需求” 转向 “挖掘悦己需求”,从 “依赖特定场景” 转向 “拓展多元场景”。例如,ED 药企业需要聚焦性价比与年轻化群体,情趣用品企业应持续推进产品高品质化与性别多元化,避孕产品企业则可加大新型避孕方式的研发与普及。

其次,产业升级是核心竞争力。在 ED 药领域,技术迭代与质量管控是关键,需通过对标国际标准、降低生产成本,实现 “高品质 + 低价格” 的组合;在情趣用品领域,应加强产品设计、材质安全等方面的创新,推动行业规范化、品牌化发展;在整个 “性经济” 相关产业中,破除行业偏见、加强消费者教育,是推动行业长期发展的重要基础。

从消费趋势看,“向内求索” 的悦己消费将持续升温。随着个体觉醒的深入与供给侧的不断创新,“性经济” 相关产业将迎来更大的发展空间 ——ED 药市场规模预计持续扩容,情趣用品市场有望保持两位数增长,新型避孕产品将进一步普及。这一细分赛道的崛起,不仅将推动相关产业的升级,更将成为中国消费市场结构优化的重要缩影。

结语:没有 “性萧条”,只有消费逻辑的迭代革命

所谓的 “性萧条”,本质上是对传统消费数据的误读。中国 “性经济” 的真实图景,是一场以 “悦己消费” 为核心、以产业升级为支撑、以个体觉醒为驱动的消费革命。传统产品的销量下滑,并非需求的萎缩,而是旧有供给与场景无法匹配新的消费逻辑;新兴品类的爆发,则是需求转型与供给升级共振的结果。

在这场革命中,那些能够精准把握消费逻辑转变、持续进行产品创新、提供高性价比解决方案的企业,将迎来新的发展机遇。而中国 “性经济” 的重构,也将为我们观察消费升级、个体觉醒与产业转型提供一个独特的窗口 —— 当消费回归自我、产业匹配需求,市场从未萧条,只是在迭代中走向更成熟、更多元的未来。